浦项控股集团2026年一季度经营业绩

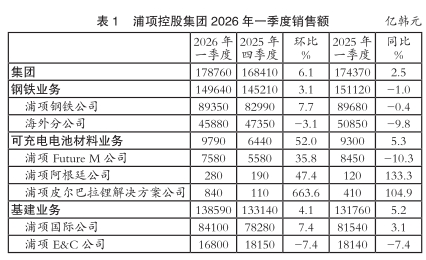

2026年一季度,浦项控股集团销售额为1.79万亿韩元,环比增加10350亿韩元;销售毛利润为1.52万亿韩元,环比增加4880亿韩元;销售毛利润率上升2.4个百分点,达到8.5%;销售管理费用为8100亿韩元,环比减少2060亿韩元;营业利润为7070亿韩元,环比显著增长6940亿韩元,盈利水平大幅改善;营业利润率环比上升3.9个百分点,达到4.0%;税前利润为7570亿韩元,实现扭亏为盈;净利润为5430亿韩元,环比增加8540亿韩元;归属母公司净利润为4670亿韩元。此外,息税折旧摊销前利润(EBITDA)为1.76万亿韩元,环比增加7210亿韩元;EBITDA利润率为10.0%。

即便在严峻的市场环境下,集团旗下子公司通过经营效率提升与战略性市场应对,大幅改善盈利水平,实现业绩回升。在中东地缘政治冲突导致能源供应链不稳定性与金融市场不确定性增加的环境下,浦项阿根廷锂矿项目正式启动商业化生产,带动锂业务板块亏损大幅收窄,浦项控股一季度营收与利润同比双双实现增长。钢铁板块方面,尽管浦项钢铁公司销量有所提升,但受汇率上涨导致原料成本增加影响,利润出现下滑。不过依托海外钢铁子公司销量增长以及成本管控取得成效,钢铁板块整体利润仍实现增长。可充电电池材料板块中,浦项Future M公司凭借正极材料新市场销量增长、高附加值产品销量增加,成功实现扭亏为盈;浦项阿根廷公司、浦项皮尔巴拉锂解决方案公司依靠产量提升及锂价上行,亏损幅度持续收窄。浦项阿根廷公司随着产量与售价持续走高,3月首次实现月度盈利;业绩改善势头延续,预计二季度将迎来成立以来首个季度盈利。浦项HY清洁金属公司维持满负荷生产并持续降本,实现开业以来首个季度盈利。基础设施板块方面,浦项国际公司在燃气、能源等整体业务销量全面向好的支撑下,利润保持稳健;浦项E·C公司得益于一次性费用出清等因素,成功扭亏为盈。

其中,浦项Future M公司与浦项E·C公司成功实现扭亏为盈,浦项国际公司则依托能源及钢铁板块的稳健增长,扩大了利润规模。浦项Future M公司一季度销售额为7580亿韩元,营业利润为180亿韩元,实现扭亏为盈。这主要受益于NCA/N87产品销量回升、新市场拓展,以及原料锂价格回升支撑的产品售价提升。受海外客户库存调整影响,销量虽小幅下滑,但由于上季度人造石墨负极材料库存贬值引发亏损,业绩环比实现反弹。基础材料板块尽管耐火材料与化工产品短期销量有所下滑,但受益于石灰生产设备效率提升,营业利润和产能利用率均实现增长。浦项国际公司一季度销售额为8.41万亿韩元,营业利润为3580亿韩元,延续稳健增长态势。发电板块受冬季供暖需求增加带动,电力批发电价及设备利用率双双增长,营业利润环比增加360亿韩元;钢铁板块受益于对欧出口配额缩减之前的提前采购需求上升,加之高端钢材与长期项目供货量增长,盈利能力得以提升。叠加全球棕榈油行情走强、塞内加尔气田扩建取得成效、缅甸天然气田需求增长以及汇兑收益增加等因素,共同推动整体利润走高。浦项E·C公司一季度销售额为1.68万亿韩元,环比略有减少,但实现营业利润530亿韩元,成功扭亏为盈。尽管部分项目出现施工进度延误,但受益于浦项第21标段工程合同金额上调、公寓住宅工程款诉讼胜诉,再加上主动成本管控及销售管理费用缩减,均直接转化为企业利润。同时,公司斩获工厂设备板块6000亿韩元、建筑板块1.30万亿韩元,合计1.90万亿韩元的新增订单,为未来发展奠定坚实基础。

与此同时,海外钢铁子公司整体盈利能力均有所改善。印尼喀拉喀托浦项钢铁公司销售额为6640亿韩元,营业利润为200亿韩元,经营业绩保持稳健;印度浦项-马哈拉施特拉公司销售额为4980亿韩元,营业利润为310亿韩元,环比增加280亿韩元,盈利水平大幅改善。越南长材生产企业浦项SS VINA销售额为980亿韩元,营业利润为10亿韩元,业绩环比增长。中国浦项(张家港)不锈钢股份有限公司(PZSS)销售额为3630亿韩元,营业利润亏损额大幅收窄至20亿韩元。PZSS将于二季度完成股权出售,自4月1日起不再纳入合并业绩报告。

浦项钢铁一季度产销量

由于成本上涨,浦项钢铁公司2026年一季度营业利润环比下滑。一季度,浦项钢铁销售额为8.94万亿韩元,环比增加636亿韩元;营业利润为2130亿韩元,同比减少1330亿韩元;营业利润率为2.4%,环比下滑1.7个百分点。原料涨价、韩元贬值及运费走高带来主要原料成本攀升,成为营业利润下滑的主要诱因。

一季度,碳钢销售均价为92万韩元/吨,环比持平,但主要原料成本指数升至110.0,环比上行10个基点。原料单价及运费上涨的影响占比60%,汇兑损失影响占比40%,进一步加剧企业成本上涨压力。虽然产销量增加、销售价格上涨分别带来440亿韩元、410亿韩元的利润增长,但仍难以抵消高达2250亿韩元的成本增长。营业成本方面,受益于库存估值损失的转回,销售成本下降170亿韩元。

产销各项指标持续向好。一季度,粗钢产量达882万吨,环比增加10万吨;钢材销量为829万吨,环比增加57万吨;产能利用率为89.8%,提升2.9个百分点;Premium Plus产品销售占比达到27.3%,环比提高2.6个百分点,巩固了良好的生产经营基础。

经营发展规划

为提升股东回报的可预期性、稳固高股息企业地位,浦项控股正式发布了全新“三年股东回报”政策。2026-2028年三年间,将调整后归属母公司净利润的35%-40%设定为股东回报目标比例,推行业绩联动型政策,灵活并行实施现金分红与股票回购及注销。此举是为构建企业成长直接转化为股东价值提升的良性循环格局,做出的战略性布局。

此外,浦项控股还在大力实施钢铁板块完整属地化战略以及脱碳转型相关投资。为应对印度高附加值钢材需求增长,浦项钢铁正式着手在当地建设钢铁联合企业。4月,与印度第一大钢铁企业JSW集团签署正式协议,合资成立钢铁联合企业。此次签约是企业战略布局:摆脱以往以出口为主的业务结构,夯实本地生产基地,在印度这一长期增长型市场稳固市场主导地位。合资公司将以50:50对等持股的方式成立,构建均衡的共同经营体制。项目选址位于印度奥里萨邦,厂区紧邻铁矿石产区,可保障原料稳定供应;铁路、港口联运条件优越,兼顾经济效益与运营稳定性。特别是选用已获批工业用地,大幅降低审批流程及开工延期风险。项目开工后建设周期48个月,目标是2031年全面竣工投产。生产体系以高炉工艺为核心,设计年产能600万吨。初期优先满足基建与工程用钢需求,后续逐步提高汽车板、镀层钢板等高附加值产品占比,提升中长期盈利水平。

炼铁工序配套专用球团设备,适配利用印度本地低价铁矿石;炼钢工序引入大型转炉、连铸电磁搅拌装置(EMS)等前沿控制技术;同时,配置年产能600万吨的高效大型热轧设备,搭建全品类汽车高端钢材生产线,提前布局应对未来超高强钢市场需求。投资资金按自有资金30%、贷款融资70%结构筹措,双方按同等比例分担出资责任。依托印度本地低廉人力成本及JSW集团采购优势压缩工程造价,同时利用当地低价铁矿石,强化成本竞争力。浦项钢铁将凭借自身高端钢材制造技术,结合JSW的项目落地执行能力,降低新建钢铁项目的投资风险;加速从总部原料供应模式向全流程属地化经营模式转型。此外,待氢还原等核心低碳冶炼技术完成验证后,还将同步搭建低碳生产供应体系。

作为钢铁业务结构升级的一环,浦项钢铁正加速向低碳生产体系转型。公司已终止高成本、老旧的2号FINEX工厂运营,并完成氢还原炼铁(HyREX)项目的用地审批,计划于6月在光阳投产一座大型电弧炉。首先,为提升盈利能力并应对碳排放监管,决定关停2号FINEX设备。该设施是3号FINEX投产前用于积累运营经验的小型老旧设备,生产成本高于大型设备,此次调整旨在优化生产体系效率。关停后,现有技术与运营资产将全部移交至新一代炼铁工艺HyREX项目。3月,公司已获韩国国土交通部批准,完成浦项国家产业园区规划变更,将正式启动用地建设,利用浦项厂周边约135万平方米的区域,打造氢还原炼铁项目基地。此外,二季度计划建成低碳炼钢生产体系。6月在光阳厂投产的新建电炉年产能达250万吨,规模位居全球前列。该电炉将采用前沿的预热及连续供料技术,提升能源效率与产品竞争力;同时通过扩充废钢存储能力、优化原料运营,筑牢稳定生产根基。通过此番设备运营重组与新一代工艺基地建设,浦项钢铁将强化中长期竞争力,实现可持续发展。