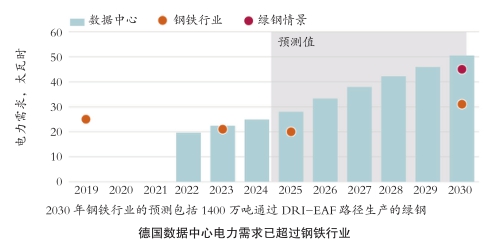

当前德国电力市场格局正在发生变化,但近年来需求始终持平,数据中心、电动汽车等新型驱动因素,与工业下滑及能效提升带来的节能量相互抵消。其中,数据中心和钢铁行业电力需求在德国的总体电力需求中均占约5%,但数据中心电力需求现已超过钢铁行业。

钢铁行业电力需求低于预期

目前德国仍是欧洲最大的钢铁生产国,但预计2025年其粗钢产量可能下降近10%。

德国钢铁行业电力需求的最新数据显示,2023年约为21太瓦时/年,较2019年金融危机前的水平已下降20%。由于绿色钢铁转型进程慢于预期,德国钢铁行业未来电力需求预测已被下调。2022年,德国钢铁联合会曾预测,随着钢铁生产从高炉-转炉工艺转向电弧炉短流程工艺,2030年电力需求将达到约45太瓦时/年,但目前该预测值已下调至31太瓦时/年。

相比之下,德国数据中心的电力需求预计将大幅增长。据相关数据,目前该行业年耗电量估计已达28太瓦时,约5.6吉瓦的数据中心IT负载已接入电网。分析师预测,到2030年,这一需求将几乎翻倍,达到50太瓦时。

需求现状及预测

德国能源与水工业协会(BDEW)数据显示,2025年德国电力需求预计将达到517太瓦时,较2024年下降0.4%。这一数值远低于危机前水平,也低于德国《绿色能源法》中支撑风电和太阳能扩张目标的2030年750太瓦时的预测值。

电力需求增长慢于预期,促使新政府对能源转型进行现状核查,目前将2030年电力需求预测下调至600-700太瓦时。标普全球能源的分析师近期也下调了德国电力需求预测,主要原因包括政策、宏观经济及消费者行为等方面的不确定性。预计2026年德国电力需求将同比增长1.8%,2027年将进一步增长2.3%。

标普全球能源分析师表示,尽管德国政府希望通过工业价格支持政策重振工业产出,但这一政策不太可能成为万能解决方案。该政策与其他补贴(如电力价格补偿计划)的相互作用存在不确定性,可能会限制政策的实施效果。而且,国际贸易关系的恶化无法通过内需抵消。随着政府支出传导至企业订单,工业电力需求将出现一定增长,但增长将主要由新型驱动因素,如电动汽车的普及和数据中心的发展来引领。

尽管大型人工智能项目及其电力需求备受关注,但德国数据中心的扩张可能会因电网瓶颈及其他不确定性而放缓,不过目前多个重大项目已在推进中。

绿色钢铁与人工智能对电力需求的不确定性

德国钢铁行业脱碳进程已进入放缓阶段,多个大型项目因转型的经济性问题陷入困境。

蒂森克虏伯推迟了其杜伊斯堡工厂的绿色氢项目招标;萨尔茨吉特推迟了其SALCOS计划的时间表,该计划旨在实现从煤炭发电到电弧炉炼钢的转型。欧洲最大的钢铁生产商安赛乐米塔尔于2025年6月取消了其在不来梅和艾森许滕施塔特工厂的电弧炉-直接还原铁脱碳项目。该公司在宣布决定时表示,取消项目的原因是市场环境不佳,且绿色钢铁生产缺乏经济可行性。

由于德国电价仍处于欧洲最高水平之列,钢铁企业警告称,若没有更可预测的补贴或长期工业电价上限,使用绿色电力运行电弧炉仍将面临成本过高的问题,难以承受。

同时,数据中心行业也有出现项目取消的情况,而且电网瓶颈及人工智能的整体需求也给电力消耗预测带来了一定不确定性。

评级机构穆迪在2025年11月的一份报告中称,预计欧洲未来三年电力需求将适度增长。此前,欧盟电力消耗在2022/23财年能源危机期间下降6%后,仅稍有回升。

分析师表示,预计到2030年欧洲数据中心电力消耗将增至三倍,达到150太瓦时/年,需要额外新增10-12吉瓦的产能,但电网接入和监管可能会限制增长。

工业电价方案

德国钢铁行业的电力需求下滑并非个例,其他行业也面临同样困境。德国工业联合会(BDI)表示,结构性失衡、地缘政治和政策驱动的多重压力叠加,正考验着德国工业的韧性,2026年工业产出将连续第四年萎缩。

行业不断呼吁政府支持,德国已决定从2026年起实施工业电价方案。在能源危机期间,德国工业电价上涨逾一倍,目前仍处于高位,导致德国工业在全球市场缺乏竞争力。德国钢铁联合会表示,要实现全球竞争力,德国钢铁行业的综合工业电价需降至30-60欧元/兆瓦时,而目前平均电价仍远高于100欧元/兆瓦时。

德国钢铁联合会称,2026年降低输电网络费用是重要且迟来的一步,后续年份也必须确保这一措施的可靠性。