1 越南钢铁产业概述

1.1 产业发展战略

越南钢铁产业目前正处于制定2030年发展战略及2050年长期愿景的最终协调阶段。该战略旨在提出钢铁产业的绿色增长及整体产业竞争力提升的中长期方向。

该战略围绕三大核心任务展开:①构建钢铁原料的稳定供应体系,利用数字技术提升生产工艺效率;②通过扩大资源回收利用、减少温室气体排放,实现碳中和并转向可持续产业结构;③推进建筑用钢、钢管、热轧板、冷轧板、镀锌板、彩涂板等主要产品集群的集中培育。为此,还将同步推进智能生产系统建设、产业集群形成等增强国际竞争力的产业基础准备工作。

2030年产业目标包括:实现年均5%-7%的增长率,人均钢材年消费量扩大至270-280千克,国内钢材产量目标达到4000万-4500万吨。

2050年长期愿景为:持续年均约5%的增长,人均年消费量扩大至360-370千克,产量达到6500万-7000万吨。

1.2 主要钢铁企业现状

越南钢材市场按产品类别主要分为建筑用钢(钢筋、型钢)、镀锌钢板(热轧板、冷轧板、镀锌板)、钢管及管材三大类。其中,建筑用钢应用于住宅、商业设施、基础设施开发等建设领域,在越南国内钢材消费中占比最大;镀锌钢板广泛应用于建筑材料、家电、汽车、工业设备等多个领域,是越南国内消费及出口占比均较高的产品,对国家钢铁产业国际竞争力的提升起核心作用;钢管及管材应用于机械、建筑、基础设施领域,需求相对稳定且呈逐步增长态势。

越南主要钢铁企业通过产品类别专业化战略、工艺技术及投资方式的差异化,强化竞争力并拓展市场份额。越南主要钢铁企业包括:①和发集团,1992年成立,主要生产建筑用钢、中厚板、轧制钢材,年产能850万吨。②和发太平钢铁公司(台塑集团投资),2008年成立,主要生产钢坯、轧制板材、建筑用钢,年产能超过1000万吨。③越南钢铁总公司(VNSTEEL)(国有),1995年成立,主要生产钢坯、建筑用钢、中厚板,年产能超过450万吨。④Hoa Sen集团,2001年成立,主要生产镀锌板、彩涂板、钢管,年产能超过150万吨。⑤Nam Kim钢铁,2002年成立,主要生产镀锌板、彩涂板、中厚板、钢管,年产能超过80万吨。⑥太原钢铁公司,1956年成立,主要生产钢坯、钢筋、冷轧钢材,年产能65万吨。

1.3 越南钢材市场面临的主要问题

(1)美国上调钢材进口关税

2025年3月,美国上调钢材进口关税,成为越南钢铁出口行业的重大挑战。美国是越南钢材的主要出口市场,出口量占比约为13%。据越南海关统计,2025年1-4月对美钢铁出口约38.7万吨,同比减少31%,4月单月出口量为3.8万吨,锐减61%。美国上调钢材进口关税迫使越南钢铁行业全面调整对美出口战略。

(2)越南钢材出口市场面临的全球贸易保护压力

除美国外,越南钢铁产业还面临欧盟、印度、墨西哥及部分东盟国家等国家和地区的贸易保护措施。

欧盟正推进将钢铁进口配额缩减约15%,越南产品出口状况预计将进一步恶化。

印度自2024年起对越南产热轧卷及部分不锈钢管产品征收最高30%的临时关税。墨西哥于2025年初对越南产热轧卷启动反倾销调查,泰国等部分东盟国家正探讨对越南钢铁产品实施限制。

(3)碳中和公约下的环保转型压力

越南钢铁产业自该国政府在2021年第26届联合国气候变化大会上宣布2050年碳中和目标后,正式面临脱碳转型压力。越南政府从2025年起对钢铁、水泥等主要行业试点运行碳排放权交易制度(ETS),并计划2026年起正式应对欧盟碳边境调节机制(CBAM)。

为应对环境变化,越南钢铁行业正推进向环保、高效生产体系的转型,主要应对方案包括电厂余热回收、引入高效设备、扩大电弧炉(EAF)应用、增加可再生能源使用等。

(4)全球供应过剩扩大导致出口条件恶化

经合组织(OECD)在2025年钢铁展望报告中指出,全球钢铁产业面临供应过剩加剧和盈利恶化的结构性危机。报告预测,未来钢铁产能扩张约60%将集中在亚洲地区,这将加速地区集中化和全球竞争激化。另一方面,全球钢铁需求预计到2030年将持续年均0.7%的低增长。据此,全球钢铁设备利用率可能降至目前水平的70%,这可能导致整体钢材价格下跌和盈利下滑。

这种全球市场趋势直接影响越南钢铁行业:低价钢材供应增长,削弱了越南钢材的出口竞争力,同时各国强化贸易保护措施,未来越南钢铁可能更多地面临反倾销和反补贴税等贸易限制措施。

2 越南钢铁产业供需现状

2.1 钢材生产情况

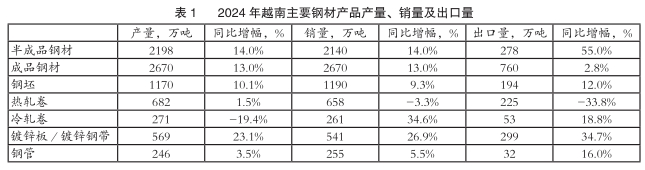

2024年,越南钢铁产业产销量双双回升。半成品钢材产量为2198万吨,同比增长14.0%;成品钢材产量为2670万吨,增长13.0%(见表1)。

2.2 炼钢原料价格走势

2024年,越南炼钢原料价格同比大幅下跌,尤其是焦煤(-18.7%)、焦炭(-18.3%)和铁矿石(-8.7%)价格大幅下跌(见表2)。

2.3 钢材进出口情况

(1)钢材进口情况

2024年,越南钢材进口量和金额均大幅增长,全年进口量约1771万吨,进口额125.8亿美元,同比分别增长32.9%和20.6%(见表3)。

(2)钢材出口情况

2022年,越南钢铁出口量约840万吨,出口额80亿美元;2023年出口量增至1113万吨,但受单价下跌影响,出口额仅83.5亿美元;2024年出口量约1262万吨,出口额90.8亿美元,均同比增长,呈复苏态势(见表4)。

3 SWOT分析

3.1 优势(Strengths)

①凭借成本竞争力,在普通钢材领域占据出口市场地位;②建筑用钢等普通钢材领域本土企业占比高;③镀锌板等部分高附加值产品的生产技术优势;④具备从废钢到钢材生产的垂直整合体系。

3.2劣势(Weaknesses)

①高附加值产品(特殊钢材等)领域,技术和规模与先进国家存在差距;②热轧卷等部分产品依赖进口;③研发投资规模小;④数字化转型速度慢。

3.3 机遇(Opportunities)

①凭借成本竞争力,有望在基础设施建设领域扩大市场份额;②东南亚国家推进基础设施项目带来的需求;③有望承接从中国向东盟转移的钢材生产;④可利用CBAM推进绿色钢材生产体系构建。

3.4 挑战(Threats)

①来自其他主要钢材生产国的竞争加剧;②CBAM等绿色壁垒可能导致出口受限;③可能面临进口激增及价格竞争;④原料(废钢等)价格波动及供应不稳定风险。

4 启示及展望

越南钢铁产业借助政府主导的基础设施投资扩大、建筑需求复苏及镀锌板、冷轧板等主要品种出口增长,迎来复苏。但全球贸易保护强化、CBAM引入、供应过剩等使越南钢铁出口状况恶化。在美欧等主要市场持续扩大高关税、进口配额、反倾销措施的背景下,越南钢铁企业面临脱碳工艺转型和提升生产效率的压力。

考虑到越南扩大反倾销和保障措施的趋势,未来需要对主要品种的HS编码进行监控,并与当地合作伙伴制定紧密的应对战略。从中长期看,还需要构建针对CBAM的产品碳排放量管理和环保认证体系。总体而言,越南钢铁产业正朝着以高效、环保为核心的结构调整方向发展,海外钢企可将此视为机遇,强化作为产品供应、技术合作伙伴的地位。