市场概况

2023财年一季度(2023年二季度),日本制铁公司的经营继续面临挑战。在海外,全球经济复苏乏力。尽管通货膨胀率小幅回落,但西方主要经济体依然面临通货膨胀率和能源成本相对较高,以及各国央行继续加息的风险。印度和其他东南亚国家作为日本制铁公司的主要市场之一,当地经济虽然出现同比下滑,但下游行业用钢需求保持增长。

在日本国内,受国内需求和服务业复苏支撑,日本经济缓慢复苏。然而,建筑业和制造业增速仍低于往年同期水平。受益于供应链恢复,汽车业产销量及用钢需求出现回升。但是受出口需求下滑影响,造船、工业机械和家电行业仍然疲软。这也造成日本钢材出口量下降。

炼钢原料价格走势

从炼钢原料市场来看,2023年二季度国际市场铁矿石价格及炼焦煤价格均环比下降,同时,废钢和金属炉料价格出现回落。同期,日本国内钢材价格下跌,成品钢材与炼钢原料之间的价差扩大。

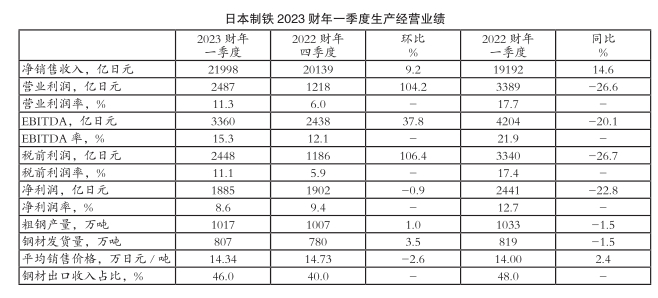

2023财年一季度生产和销售情况

受以上因素共同影响,2023财年一季度日本制铁公司粗钢产量由2022财年四季度的1007万吨环比微增1.0%至1017万吨,与2022财年一季度的1033万吨相比则小幅下降1.5%;钢材发货量由2022财年四季度的780万吨环比小幅增加3.5%至807万吨,与2022财年一季度的819万吨相比则小幅下滑1.5%;钢材出口收入占比由2022财年四季度的40.0%环比大幅提升6.0个百分点至46.0%,与2022财年一季度的48.0%相比则下降2.0个百分点;由于钢材长期协议价调整存在滞后性,日本制铁的钢材平均销售价格由2022财年四季度的14.73万日元/吨环比小幅下跌2.6%至14.34万日元/吨,与2022财年一季度的14.00万日元/吨相比则小幅上涨2.4%。

2023财年一季度经营业绩

受钢材发货量环比上升、同比下降和钢材平均销售价格环比下跌、同比上涨等因素共同影响,2023财年一季度日本制铁公司净销售收入由2022财年四季度的2.01万亿日元环比增加9.2%至2.20万亿日元,与2022财年一季度的1.92万亿日元相比也大幅增长14.6%,这主要受益于钢材平均销售价格同比涨幅超过钢材发货量同比降幅;营业利润由2022财年四季度的1218亿日元环比激增104.2%至2487亿日元,这主要受益于炼钢原料成本下降,成品钢材与炼钢原料之间的价差扩大,以及海外子公司盈利增长,与2022财年一季度的3389亿日元相比则显著减少26.6%;息税、折旧及摊销前利润(EBITDA)由2022财年四季度的2438亿日元环比显著上涨37.8%至3360亿日元,与2022财年一季度的4204亿日元相比则显著回落20.1%;税前利润由2022财年四季度的1186亿日元环比激增106.4%至2448亿日元,与2022财年一季度的3340亿日元相比则显著下降26.7%;净利润由2022财年四季度的1902亿日元环比微降0.9%至1885亿日元,与2022财年一季度的2441亿日元相比也显著减少22.8%。

2023财年生产经营预测

日本制铁预测,2023财年二季度其粗钢产量约为1030万吨,钢材发货量约为790万吨,钢材出口收入占比约为43.0%,钢材平均销售价格约为14.20万日元/吨;2023财年上半年粗钢产量约为2050万吨,钢材发货量约为1600万吨,钢材出口收入占比约为44.0%,钢材平均销售价格约为14.30万日元/吨;2023财年下半年粗钢产量约为2050万吨,钢材发货量约为1600万吨;2023财年粗钢产量约为4100万吨,钢材发货量约为3200万吨。

日本制铁预测,2023财年上半年其净销售收入为4.50万亿日元,企业利润为3600亿日元,净利润为2000亿日元;2023财年下半年净销售收入为4.50万亿日元,企业利润为3300亿日元,净利润为2000亿日元;2023财年净销售收入为9.00万亿日元,企业利润为6900亿日元,净利润为4000亿日元。(朱融)